Thai (TH)

Thai (TH)  English (UK)

English (UK)

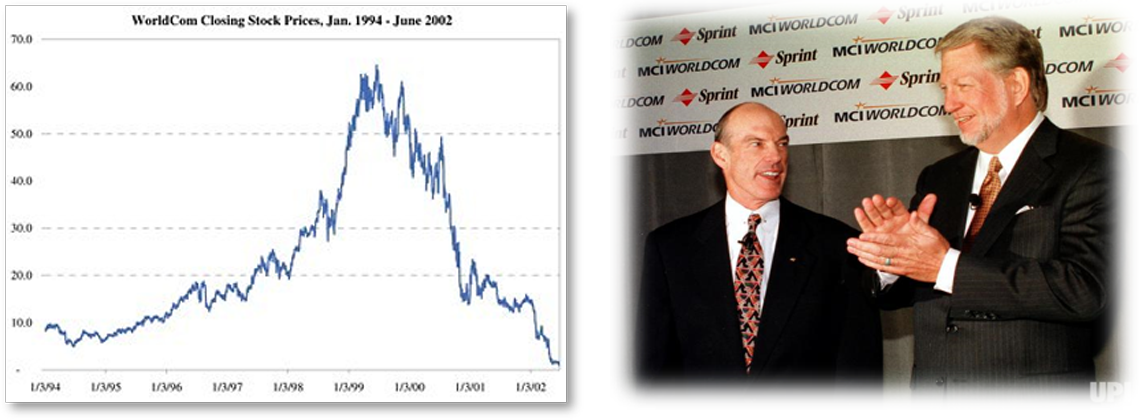

WorldCom บริษัทสัญชาติอเมริกัน ที่ขึ้นมาเป็นผู้นำในกลุ่มอุตสาหกรรมโทรคมนาคมในระยะเวลาอันสั้น ภายใต้การบริหารงานของ CEO ชื่อ Bernard Ebbers ที่ดำเนินกลยุทธ์ด้วย “การเติบโตผ่านการควบรวมกิจการกว่า 60 บริษัท” ทำให้ราคาหุ้นของ WorldCom พุ่งสูงเป็นประวัติการจาก 10 ดอลลาร์สหรัฐ ไปสู่ 64 ดอลลาร์สหรัฐ ในระหว่างปี ค.ศ. 1994 – 1999

ราคาหุ้นมาถึงจุดสูงสุดในเดือนตุลาคม ค.ศ. 1999 เมื่อมีการประกาศกับนักลงทุนว่า WorldCom บรรลุข้อตกลงและกำลังเข้าสู่กระบวนการควบรวมธุรกิจกับ Sprint (ใหญ่เป็นอันดับ 3 ของวงการโทรคมนาคมในเวลานั้น) แต่ภายหลังข้อตกลงนี้ถูกบังคับให้ยุติลงโดยหน่วยงานรัฐบาล เนื่องจากถูกตีความว่าขัดต่อกฎหมายการห้ามดำเนินธุรกิจผูกขาดในประเทศ (Antitrust Law) เหตุการณ์นี้ทำให้ราคาหุ้นของ WorldCom ปรับตัวลดลงอย่างต่อเนื่อง

แต่ Ebbers ต้องการรักษาระดับราคาหุ้น WorldCom เอาไว้ เพื่อรักษาผลประโยชน์ของตนเองและบริษัท จึงเริ่มวางแผนตกแต่งงบการเงินให้มีอัตรากำไรตามความคาดหวังของผู้ถือหุ้นนับแต่นั้นมา

Bernard Ebbers (CEO) Scott Sullivan (CFO)

Bernard Ebbers (CEO) Scott Sullivan (CFO)

ในปลายปี ค.ศ. 1999 Ebbers เริ่มทำการตกแต่งงบการเงินโดยได้รับความช่วยเหลือจาก Scott Sullivan CFO ของบริษัท และผู้บริหารระดับสูงคนอื่น ๆ โดยวิธีการส่วนใหญ่ที่ใช้คือการปันส่วนค่าใช้จ่ายดำเนินงาน (บัญชีค่าเช่าสายโทรศัพท์ (Line Cost)) ซึ่งเป็นค่าใช้จ่ายดำเนินงาน ไปเป็นบัญชีเงินลงทุนระยะยาวที่เป็นบัญชีสินทรัพย์ ซึ่งเป็นการกระทำผิดตามมาตรฐานบัญชี US GAAP (มีการประมาณการว่ามูลค่าที่ตกแต่งบัญชีตลอดการทุจริตซึ่งเป็นตัวเลขรวมแล้วไม่น้อยกว่า 9,000 ล้านดอลลาร์สหรัฐ หรือเทียบเป็นเงินไทยปัจจุบัน เท่ากับ 270,000 ล้านบาท

Sullivan เริ่มทำการทุจริตโดยมอบหมายให้ David Myers Controller ของบริษัท จัดการบันทึกรายการบัญชีต่าง ๆ ตามที่ตนกำหนดให้ ซึ่ง Myers ก็ได้มอบหมายงานให้พนักงานบัญชีอีกหลายคนในบริษัทช่วยกันทำด้วยเหตุผลต่าง ๆ นานา ซึ่งบางครั้งพนักงานบางคนรู้สึกว่างานที่ได้รับมอบหมายอาจเป็นการทุจริตหรือไม่ เพราะเป็นการบันทึกตัวเลขเข้าไปในระบบบัญชีโดยไม่มีหลักฐานใด ๆ อ้างอิง แต่ก็ไม่มีใครกล้าออกมาพูดอะไร เนื่องจากเกรงว่าจะส่งผลกับหน้าที่การงานของตนเอง

David Myers

ในขณะเดียวกัน Sullivan ก็พยายามแทรกแซงการทำงานของหน่วยตรวจสอบภายในของบริษัทด้วยวิธีการต่าง ๆ เช่น จำกัดการเข้าถึงข้อมูลทางบัญชีโดยตรง, จ่ายงานอื่น ๆ นอกเหนือจากแผนการตรวจสอบให้ทำ, แทรกแซงการกำหนดแนวทางการตรวจสอบ แม้กระทั่งจำกัดจำนวนพนักงานหน่วยตรวจสอบภายใน

กลยุทธ์ใหม่ของ Ebbers ดูเหมือนจะใช้ได้ผลอยู่ระยะหนึ่ง จนมาถึงจุดที่ข้อมูลในรายงานทางการเงินมีการบิดเบือนมากเกินไปจนไม่สามารถใช้ประโยชน์จากข้อมูลในรายงานได้ ซึ่งน่าจะถูกตรวจพบในไม่ช้า ทำให้ในเดือนเมษายน ปี ค.ศ. 2002 Ebbers ลาออกจากการเป็น CEO ของ WorldCom

Cynthia Cooper

หลังจากนั้น 2 เดือน ฝ่ายตรวจสอบภายในของ WorldCom ได้เริ่มดำเนินการตรวจสอบการปันส่วนรายจ่ายฝ่ายทุน (Capital Expenditure) นำโดย Cynthia Cooper รองผู้อำนวยการแผนกตรวจสอบภายใน แต่ถูกผู้บริหารระดับสูงสั่งให้ชะลอการเข้าตรวจสอบออกไปก่อน และให้ไปตรวจเรื่องอื่นแทน

เธอรู้สึกถึงความผิดปกติ จึงเริ่มแอบทำการตรวจสอบเรื่องนี้ในเวลากลางคืนหลังเลิกงานเพื่อหลบเลี่ยงจากสายตาผู้บริหาร หลังจากสอบทานเสร็จสิ้นจึงได้ข้อสรุปว่า “มีการทุจริตเกิดขึ้น” เธอและทีมตรวจสอบช่วยกันรวบเอกสารหลักฐานทั้งหมดนำเสนอต่อคณะกรรมการตรวจสอบและคณะกรรมการบริษัททำให้ Sullivan ซึ่งเป็น CFO ของบริษัทพ้นสภาพจากการเป็นพนักงานทันที ภายหลังมีการจัดทำรายงานและเปิดเผยรายละเอียดการทุจริตนี้ต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) และ สาธารณชน ทำให้ราคาหุ้น WorldCom ดิ่งลงอย่างหนักและถูกฟ้องล้มละลายในเวลาต่อมา

Paul Sarbarnes Michael Oxley

หลังจากเหตุการณ์นี้และอีกหลายๆ เหตุการณ์ที่เกิดขึ้นในเวลาไล่เลี่ยกัน เช่น Enron, Tyco ทำให้ในเดือนกรกฎาคม ปี ค.ศ. 2002 มีการจัดตั้ง Sarbanes-Oxley Act เพื่อปฏิรูปการทำบัญชีของบริษัทในตลาดหลักทรัพย์และปกป้องผลประโยชน์ของนักลงทุน โดยกำหนดข้อบังคับและบทลงโทษต่าง ๆ เช่น กำหนดผู้บริหารดูแลความเพียงพอของระบบการควบคุมภายใน, บริษัทต้องมีช่องทางสำหรับร้องเรียนหากเกิดการทุจริตเกิดขึ้น เป็นต้น

โดยสรุปแล้วสาเหตุที่ทำให้การทุจริตนี้จากมุมมองของผู้ตรวสอบภายใน จนทำให้กินระยะเวลาต่อเนื่องยาวนานเป็นปี ๆ เกิดจาก 4 ปัจจัยหลัก คือ

1. ผู้บริหารเป็นตัวการหลักซึ่งใช้อำนาจสั่งการผู้ใต้บังคับบัญชาให้ร่วมทำการทุจริต (Management Override)

2. ผู้ตรวจสอบบัญชีขาดอิสระในการดำเนินงาน (Lack of Audit Independence)

3. ระบบการควบคุมภายในของบริษัทขาดประสิทธิภาพ (Lack of Internal Control) จะเห็นได้ชัดว่าหากมีการวางระบบการควบคุมภายในที่ดีเป็นหนึ่งในปัจจัยที่สำคัญมากซึ่งช่วยลดความเสี่ยงในการเกิดทุจริตได้

4. การตรวจสอบภายใน ถูกจำกัดขอบเขตและถูกแทรกแซงโดยฝ่ายบริหาร นั่นเอง

หวังว่าผู้อ่านทุกท่านจะได้ประโยชน์จากบทความนี้ แล้วพบกันในโอกาสต่อไปครับ

ผู้เขียน : นริศภัทร์ เจริญศักดิ์ ผู้ตรวจสอบภายใน บริษัท ตรวจสอบภายในธรรมนิติ จำกัด