Thai (TH)

Thai (TH)  English (UK)

English (UK) เราจะมาทำความเข้าใจกันว่าวางระบบเพื่อให้ได้ระบบการควบคุมภายในบนมาตรฐานเดียวกันกับตลาดหลักทรัพย์นั้น จริงๆ คืออะไร มีองค์ประกอบสำคัญอะไรบ้าง

ความหมายของ ‘วางระบบบัญชี’

ในยุคก่อนทุกท่านมักจะได้ยินกับคำว่า วางระบบบัญชี ซึ่งมีความหมายว่า การวาง+ระบบบัญชี = การวางระบบบัญชี ดังนั้นการวางระบบบัญชีจึงหมายถึงการกำหนดขั้นตอนการปฏิบัติงานต่างๆ ที่เกี่ยวข้องทางด้านบัญชีตั้งแต่รูปแบบของเอกสารไปจนถึงวิธีการใช้งานและการเก็บรักษาเอกสารนั่นเอง

ถ้าเป็นในสมัยก่อนที่ผู้ประกอบการเพียงคนเดียวสามารถดำเนินกิจกรรมต่างๆ ภายในธุรกิจทั้งหมด หรือจำนวนเงินที่หมุนเวียนในการค้าเป็นจำนวนไม่มากนัก การวางระบบบัญชีอาจไม่จำเป็น แต่เมื่อธุรกิจเริ่มมีการเติบโตอย่างรวดเร็ว รวมถึงยุคสมัยที่มีเทคโนโลยีเข้ามาเปลี่ยนแปลงวิถีชีวิต ทำให้การวางระบบบัญชีมีความสำคัญเพิ่มขึ้นมากเรื่อยๆ โดยในปัจจุบันนี้ หากเป็นองค์กรที่ต้องการความเป็นมาตรฐาน ระบบบัญชีเพียงอย่างเดียวจะไม่เพียงพออีกต่อไป แต่ต้องนำมาผสมผสานกับทุกระบบและทุกกระบวนการภายในบริษัทให้เป็นหนึ่งเดียว โดยนัยคือการนำเรื่องของการวางระบบมาเชื่อมโยงกับระบบการควบคุมภายใน หรือที่เราได้ยินกันบ่อยๆ ว่า “Integrated” นั่นเอง

ความจำเป็นของการจัดทำบัญชี

เรามาเริ่มไล่กันทีละขั้นตอนตั้งแต่ทำไมต้องจัดทำบัญชี แล้วถ้าอยากให้มีระบบที่ดีต้องทำอย่างไร ใครคือผู้ที่ต้องเข้ามามีส่วนร่วมในกระบวนการนี้

เหตุผลที่ธุรกิจต้องจัดทำบัญชีเพื่อ

• บันทึกรายการทางการเงินที่เกิดขึ้น

• รวบรวมรายรับรายจ่ายของกิจการ

• คำนวณกำไรหรือขาดทุนในการดำเนินงานสำหรับงวด

• เป็นแหล่งที่จัดหาข้อมูลต่างๆ ให้ฝ่ายจัดการ

ความสำคัญของระบบบัญชีที่มีต่อธุรกิจ ดังนี้

• ช่วยให้การบันทึกบัญชีเป็นไปอย่างครบถ้วน

• ทำให้ได้ตัวเลขข้อมูลทางการเงินที่ถูกต้อง เชื่อถือได้

• นำมาใช้ในการวางแผนในอนาคตได้ถูกต้อง

• ช่วยให้ทราบถึงการดำเนินงานส่วนต่างๆ และใช้ข้อมูลทางการบัญชีในการควบคุมการปฏิบัติงานให้เป็นไปตามแผนงานที่วางไว้

• เป็นเครื่องมือของฝ่ายบริหารในด้านการควบคุมการดำเนินงานให้เป็นไปตามวัตถุประสงค์ และช่วยให้ผู้บริหารตัดสินใจทางการเงินได้

• เป็นเครื่องมือในการป้องกันและรักษาทรัพย์สินของกิจการไม่ให้สูญหายหรือนําไปใช้ในทางที่ไม่สมควร

เมื่อเห็นถึงความจำเป็นของการจัดทำบัญชีแล้วจะเห็นได้ว่า หาก “ทำ” แต่ไม่ “วาง” สิ่งที่ธุรกิจได้รับจะเป็นเพียงการปฏิบัติตามกฎระเบียบเพื่อให้ได้มาซึ่งรายงานทางการเงินเท่านั้น แต่หากธุรกิจเลือกที่จะวางระบบบัญชี นอกจากสิ่งที่ได้รับนอกเหนือจากรายงานทางการเงิน จะเห็นได้ว่ามีประโยชน์อื่นอันจะได้รับมาเพิ่มเติมอย่างมากมาย โดยเฉพาะเจ้าของหรือฝ่ายบริหารของธุรกิจนั้นๆ ที่มีความจำเป็นอย่างยิ่งในการใช้แหล่งข้อมูลดังกล่าวเพื่อมาต่อยอดธุรกิจให้ได้ตามเป้าหมายที่วางไว้

ส่วนประกอบของระบบบัญชี ได้แก่ 1.แบบพิมพ์เอกสารและรายงาน 2.วิธีปฏิบัติงาน 3.ผู้ปฏิบัติงาน 4.เครื่องมือเครื่องใช้ ซึ่งจะเห็นได้ว่า มิใช่มีเพียงระบบที่ประกอบด้วย แบบพิมพ์เอกสาร รายงาน วิธีในการปฏิบัติงาน และเครื่องมือเครื่องใช้เท่านั้นแล้วการวางระบบัญชีจะสำเร็จ แต่ปัจจัยหลักที่สำคัญที่สุดในการทำให้ระบบสมบูรณ์ นั่นก็คือ ผู้ปฏิบัติงานนั่นเอง ดังที่มักมีคำกล่าวว่า ระบบดีคนต้องดี ถึงจะสำเร็จ เพราะระบบดี ถ้าคนไม่มีก็เดินไม่ได้เช่นกันนั่นเอง

2 ประเภทงาน การวางระบบบัญชีในองค์กร ได้แก่

1.วางระบบบัญชีใหม่ทั้งระบบประกอบด้วย

• กิจการที่เปิดใหม่

• กิจการที่ดำเนินงานมาแล้ว แต่ต้องการเปลี่ยนแปลงใหม่

2.การปรับปรุงระบบบัญชี ซึ่งเป็นกิจการที่ดำเนินงานมาแล้ว

• ต้องการปรับปรุงเพียงบางส่วน เช่น ปรับปรุงบางแผนก

• ปรับปรุงทุกแผนกในองค์ประกอบของระบบบัญชีบางอย่าง เช่น ปรับปรุงเฉพาะวิธีการปฏิบัติงาน

สำหรับองค์กรที่ต้องการวางระบบบัญชีนั้น

อีกเรื่องที่สำคัญมากๆ เพราะเป็นคำถาม/ปัญหาที่มักพบบ่อยจากการวางระบบบัญชี นั่นก็คือถ้าอยากวางระบบบัญชีแล้วให้นำไปใช้จริงได้ ต้องทำอย่างไร? หากเราตัดสินใจจะวางระบบบัญชีแล้วเราควรจะได้อะไรบ้าง? ในการวางระบบบัญชีเราควรจะคำนึงถึงเรื่องอะไร?

เป็นเหมือนปัญหาโลกแตก ที่หากไม่ได้ลงมือทำก็จะไม่มีวันได้รู้ แต่จากประสบการณ์จริงของผู้เขียนที่ทำงานด้านนี้มากกว่า 15 ปี ตอบได้เลยทันทีว่า การวางระบบบัญชีถ้าอยากให้ได้ตามใจต้องการ นำไปใช้ให้เกิดประโยชน์อย่างแท้จริง จนสามารถมองเห็นได้อย่างเป็นรูปธรรม ธุรกิจต้องใช้การควบคุมภายในเข้ามาช่วยในส่วนนี้ เพราะ “การวางระบบบัญชีและการควบคุมภายในมีความสัมพันธ์กันอย่างแยกไม่ออก”

การควบคุมภายใน...สิ่งที่ขาดไม่ได้ในการวางระบบบัญชี

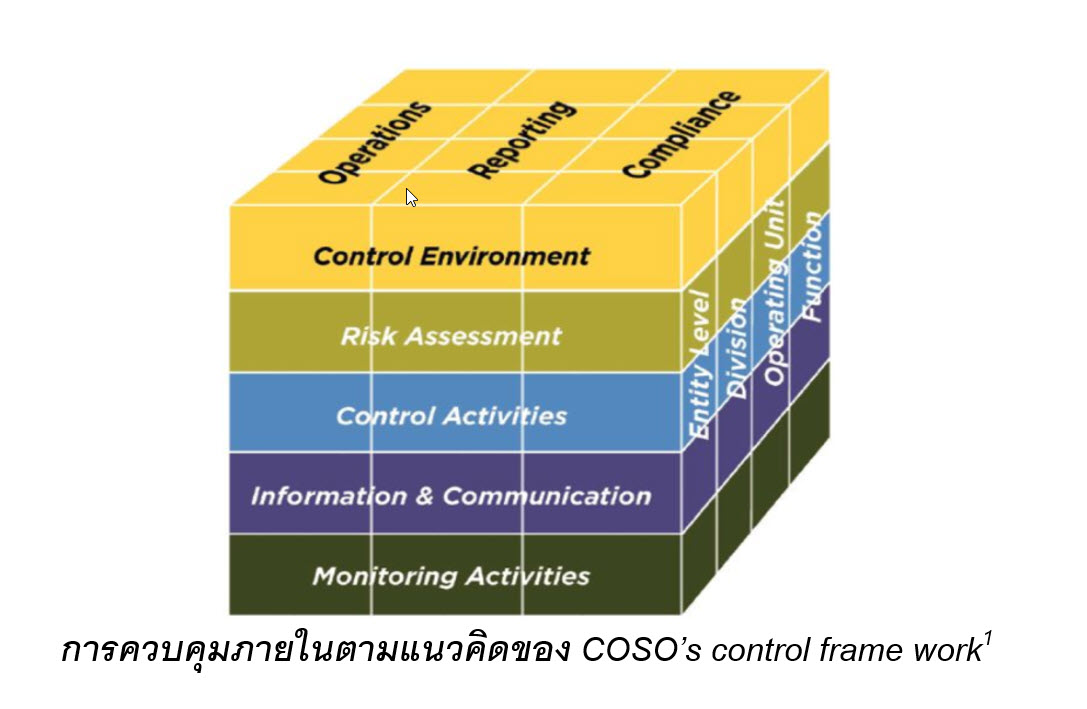

“การควบคุมภายใน” เหมือนตัวละครตัวใหม่ที่เกิดขึ้นมาสำหรับหัวข้อนี้ เราจึงควรทำความรู้จักกันให้ดีก่อน โดยผู้เขียนอ้างอิง แบบประเมินความเพียงพอของระบบการควบคุมภายในที่สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ตามแนวคิดของ COSO (The Committee of Sponsoring Organizations of the Trade way Commission)

การควบคุมภายใน คือ กระบวนการปฏิบัติงานที่ถูกกำหนดร่วมกันโดยคณะกรรมการ ผู้บริหารตลอดจนพนักงานขององค์กรทุกระดับชั้นเพื่อให้เกิดความมั่นใจอย่างสมเหตุสมผลว่า วิธีการหรือการปฏิบัติงานตามที่กำหนดไว้จะทำให้บรรลุวัตถุประสงค์ของการควบคุม

ระบบการควบคุมภายใน ประกอบด้วยนโยบายและวิธีปฏิบัติงานที่กำหนดขึ้นในองค์กร เพื่อให้ความมั่นใจอย่างสมเหตุสมผลว่ากิจการจะบรรลุวัตถุประสงค์และเป้าหมาย 3 ประการในเรื่องต่อไปนี้

1. ด้านการดำเนินงาน (Operation)

โดยมุ่งหมายให้การปฏิบัติงานเกิดประสิทธิภาพ ประสิทธิผล และคุ้มค่า ด้วยการกำกับการใช้ทรัพยากรทุกประเภทให้เป็นไปอย่างมีประสิทธิภาพ บรรลุเป้าหมายที่ผู้บริหารกำหนดไว้ และให้ปลอดจากการกระทำทุจริตของพนักงานหรือผู้บริหารและหากมีความเสียหายเกิดขึ้นก็ช่วยให้ทราบถึงความเสียหายนั้นได้โดยเร็วที่สุด

2. ด้านการรายงานทางการเงิน (Financial Reporting)

รายงานทางการเงินหรืองบการเงินไม่ว่าจะเป็นรายงานที่ใช้ภายในหรือภายนอกองค์กรต่างต้องมีความเชื่อถือได้และทันเวลา มีคุณภาพเหมาะสมสำหรับการนำไปใช้เป็นข้อมูลประกอบการพิจารณาและตัดสินใจทางธุรกิจของนักบริหารเจ้าหนี้ ผู้ถือหุ้น และผู้ลงทุนทั่วไป

3. ด้านการปฏิบัติให้เป็นไปตาม กฎ ระเบียบ และนโยบาย (Compliance with Application Laws and Regulations)

การปฏิบัติงานหรือดำเนินธุรกิจให้สอดคล้อง หรือเป็นไปตามบทบัญญัติ ข้อกำหนดของกฎหมาย นโยบาย ข้อบังคับ ระเบียบที่เกี่ยวข้องกับการปฏิบัติงานหรือการดำเนินธุรกิจนั้นเพื่อป้องกันมิให้เกิดผลเสียหายใดๆ จากการละเว้นการปฏิบัติให้เป็นไปตามกฎระเบียบเหล่านั้น

จากวัตถุประสงค์ที่กล่าวมาแล้วข้างต้น จะเห็นได้ว่าบางครั้งในการจัดการควบคุมภายในสามารถแยกแยะวัตถุประสงค์ได้ชัดเจนแต่บางกรณีก็มีวัตถุประสงค์ที่เกี่ยวข้องกัน ดังนั้น จึงเป็นหน้าที่ของผู้บริหารที่จะต้องตัดสินใจว่าจะกำหนดมาตรการการควบคุมภายในเพื่อวัตถุประสงค์อะไรต้องการเน้นชัดว่าเพื่อวัตถุประสงค์ใดวัตถุประสงค์หนึ่งเพียงอย่างเดียวหรือต้องการจัดให้มีระบบการควบคุมภายในเพื่อวัตถุประสงค์หลายประการที่สัมพันธ์กัน

5 องค์ประกอบแนวคิด COSO

การทำความเข้าใจเแนวคิดของ COSO จะต้องพิจารณาในเนื้อหาอย่างลึกซึ้ง โดยองค์ประกอบทั้ง 5 ดังนี้

1. สภาพแวดล้อมการควบคุม (Control Environment)

เป็นองค์ประกอบที่เกี่ยวกับการสร้างจิตสำนึกและบรรยากาศของการควบคุมภายในซึ่งปัจจัยหลายๆ ปัจจัยที่นำมาพิจารณารวมกันส่งผลให้เกิดความมีประสิทธิผลของมาตรการหรือวิธีการควบคุมในองค์กร หรือทำให้มาตรการและวิธีการควบคุมดีขึ้น โดยส่งเสริมให้ทุกคนในองค์กรตระหนักถึงความจำเป็นของระบบการควบคุมภายในและเน้นการสร้างบรรยากาศโดยผู้บริหารระดับสูงเพื่อให้คนขององค์กรเกิดจิตสำนึกที่ดีในการปฏิบัติตามความรับผิดชอบ ดังนั้น สภาพแวดล้อมของการควบคุมที่ดีจะช่วยให้บุคลากรเข้าใจถึงความจำเป็นและความสำคัญของการควบคุมภายใน ทั้งนี้ ปัจจัยที่แสดงให้เห็นถึงสภาพแวดล้อมของการควบคุมประกอบด้วยความซื่อสัตย์และจริยธรรม ฝ่ายบริหารปฏิบัติตนให้เป็นแบบอย่างที่ดีอย่างสม่ำเสมอ และลดวิธีการหรือแรงจูงใจที่รุนแรง และมีบทบาทสำคัญในการสร้างบรรยากาศการควบคุมของกิจการ มีปรัชญาและรูปแบบการทำงานของผู้บริหาร มีการมอบอำนาจและความรับผิดชอบที่ชัดเจนและมีความเหมาะสม ตลอดจนมีนโยบายและวิธีบริหารงานด้านทรัพยากรมนุษย์

2. การประเมินความเสี่ยง (Risk Assessment)

จัดได้ว่าเป็นเครื่องมือในการบริหารอย่างหนึ่งที่ผู้บริหารนิยมใช้ในปัจจุบัน เป็นเรื่องที่หลีกเลี่ยงไม่ได้ด้วยเป็นกระบวนการที่ทำให้กิจการขององค์กรทราบถึงความเสี่ยงที่กำลังจะเผชิญล่วงหน้าได้ เมื่อทราบถึงความเสี่ยงแล้วก็สามารถที่จะบริหารความเสี่ยงเพื่อเปลี่ยนวิกฤติให้เป็นโอกาส และเพื่อลดผลกระทบความเสียหายที่จะเกิดขึ้นได้และต้องเตรียมความพร้อมในทุกสภาวการณ์ การประเมินความเสี่ยงจะทำให้ฝ่ายบริหารได้ทราบถึงปัจจัยเสี่ยงทั้งจากปัจจัยภายในและปัจจัยภายนอกที่มีผลกระทบต่อการบรรลุวัตถุประสงค์ขององค์กรอย่างเพียงพอและเหมาะสม

ผู้บริหารควรกำหนดวิธีการบริหารความเสี่ยง และตัดสินใจเกี่ยวกับกิจกรรมควบคุมภายในที่จำเป็นเพื่อลดหรือบรรเทาความเสี่ยงเหล่านั้นและเพื่อให้บรรลุผลสำเร็จตามวัตถุประสงค์กำหนด ซึ่งการบริหารความเสี่ยงนั้น COSO ได้กำหนดวิธีการตอบสนองความเสี่ยงไว้พอสรุปได้ดังนี้

• การหลีกเลี่ยงความเสี่ยง (Risk Avoidance) หมายถึง การเลิกหรือหลีกเลี่ยงการกระทำเหตุการณ์ที่ก่อให้เกิดความเสี่ยง เช่น การกระทำงานที่องค์กรไม่ถนัด อาจหลีกเลี่ยงโดยการไม่กระทำ หรือจ้างบุคคลภายนอก เป็นต้น

• การลดความเสี่ยง (Risk Reduction) หมายถึง การลดโอกาสความน่าจะเกิดหรือการลดความเสียหาย หรือการลดทั้ง 2 ด้านพร้อมกันการลดความเสี่ยงที่สำคัญคือการจัดระบบการควบคุมเพื่อป้องกัน หรือค้นพบความเสี่ยงเฉพาะวัตถุประสงค์นั้นอย่างเหมาะสมทันกาลมากขึ้นรวมถึงการกำหนดแผนสำรองในกรณีมีเหตุการณ์ฉุกเฉิน

• การแบ่งความเสี่ยง (Risk Sharing) หมายถึง การลดโอกาสความน่าจะเกิดหรือการลดความเสียหาย โดยการแบ่งการโอนการหาผู้รับผิดชอบร่วมในความเสี่ยง เช่น การจัดประกันภัย

• การยอมรับความเสี่ยง (Risk Acceptance) หมายถึง การไม่กระทำการใดๆ เพิ่มเติมกรณีนี้ใช้กับความเสี่ยงที่มีสาระสำคัญน้อยความเสี่ยงน่าจะเกิดน้อย หรือเห็นว่ามีต้นทุนในการบริหารความเสี่ยงสูงกว่าผลที่ได้รับ

3. กิจกรรมการควบคุม (Control Activities)

หมายถึง การกระทำที่สนับสนุนและส่งเสริมการปฏิบัติงานให้เป็นไปตามนโยบาย วิธีปฏิบัติงาน และคำสั่งต่างๆ ที่ฝ่ายบริหารกำหนดซึ่งจะต้องเป็นการกระทำที่ถูกต้องและอยู่ในเวลาที่เหมาะสม จะเพิ่มความมั่นใจในความสำเร็จตามวัตถุประสงค์ที่กำหนด กิจกรรมการควบคุมภายในสามารถแบ่งออกตามประเภทของการควบคุมได้ดังต่อไปนี้

• การควบคุมแบบป้องกัน(Preventive Control) เป็นวิธีการควบคุมที่กำหนดขึ้นเพื่อป้องกันมิให้เกิดความเสี่ยงและข้อผิดพลาดตั้งแต่แรกหรือลดความเสี่ยงจากความผิดพลาด ความเสียหาย เช่น การแบ่งแยกหน้าที่การงาน การควบคุมการเข้าถึงทรัพย์สิน เป็นต้น

• การควบคุมแบบค้นพบ (Detective Control) เป็นวิธีการควบคุมที่กำหนดขึ้นเพื่อทำการค้นพบความเสียหาย หรือข้อผิดพลาดที่เกิดขึ้นมาแล้วเช่น การสอบทานงาน การสอบยืนยันยอด การตรวจนับพัสดุ เป็นต้น

• การควบคุมแบบแก้ไข (Corrective Control) เป็นวิธีการควบคุมที่กำหนดขึ้นเพื่อแก้ไขข้อผิดพลาดที่เกิดขึ้นให้ถูกต้อง หรือเพื่อหาวิธีแก้ไขไม่ให้เกิดข้อผิดพลาดซ้ำอีกในอนาคต

• การควบคุมแบบส่งเสริม (Directive Control) เป็นวิธีการควบคุมที่ส่งเสริมหรือกระตุ้นให้เกิดความสำเร็จโดยตรงกับวัตถุประสงค์ที่ต้องการเช่น การให้รางวัลแก่ผู้มีผลงานดี เป็นต้น

• การควบคุมแบบชดเชย (Compensating Control) เป็นวิธีการควบคุมที่กำหนดขึ้นเพื่อชดเชยหรือทดแทนสำรองระบบที่ทำอยู่ เช่น ระบบ Manual ที่สำรองระบบ Computerize เป็นต้น

• ข้อมูลสารสนเทศและการสื่อสารในองค์กร (Information and Communication)

ถือเป็นองค์ประกอบสำคัญต่อการควบคุมภายในยุคปัจจุบัน ทำให้องค์กรรับรู้ข้อมูลได้ทันท่วงที มีความได้เปรียบทางด้านธุรกิจ และสามารถเพิ่มประสิทธิภาพให้กับการบริหารองค์กรได้ดีอีกด้วย แต่อย่างไรก็ตาม ความถูกต้องของข้อมูลข่าวสารก็ถือว่าเป็นสิ่งสำคัญยิ่งไม่แพ้กัน ดังนั้น ควรให้ผู้ปฏิบัติงานที่เกี่ยวข้องได้เข้าถึงหรือรับทราบข้อมูลที่เกี่ยวข้องผ่านเครื่องมือต่างๆ โดยสามารถแบ่งได้ ดังนี้

• ข้อมูลสารสนเทศ (Information) เป็นข้อมูลที่มีความจำเป็นสำหรับการปฏิบัติงานของบุคลากรทั้งผู้บริหารและผู้ปฏิบัติงานทุกระดับ โดยผู้บริหารต้องใช้ข้อมูลประกอบการพิจารณาสั่งการ ส่วนผู้ปฏิบัติงานมักใช้ข้อมูลสารสนเทศเป็นเครื่องชี้นำทิศทางการปฏิบัติหน้าที่ ข้อมูลสารสนเทศที่ดีที่ควรจัดให้มีในทุกๆ องค์กรควรมีลักษณะดังนี้คือ

- มีความเหมาะสมกับการใช้

- มีเนื้อหาสาระที่จำเป็นต่อการตัดสินใจของผู้ใช้

- มีความถูกต้องสมบูรณ์สะท้อนผลตามความจำเป็นให้ข้อมูลที่เป็นจริงและมีรายละเอียดที่จำเป็นครบถ้วน

- มีความเป็นปัจจุบันใช้เป็นข้อมูลที่เชื่อถือได้สำหรับประกอบการตัดสินใจได้ทันเวลา และสะดวกในการเข้าถึงสำหรับผู้ที่มีอำนาจหน้าที่ที่เกี่ยวข้อง

- มีระบบรักษาความปลอดภัย ป้องกันผู้ที่ไม่มีส่วนเกี่ยวข้องให้ไม่สามารถเข้าถึงข้อมูลสารสนเทศที่มีความสำคัญหรือข้อมูลที่เป็นความลับได้

• การสื่อสาร (Communication) การสื่อสารที่มีประสิทธิภาพนั้น หมายถึง การจัดระบบการสื่อสารให้ข้อมูลส่งไปถึงผู้ที่ควรได้รับและระบบการสื่อสารที่ดีนั้นจะต้องประกอบด้วยทั้งระบบการสื่อสารกันภายในองค์กรหรือการสื่อสารที่เกิดขึ้นภายในองค์กรเดียวกันซึ่งควรจัดให้เป็นรูปแบบการสื่อสาร 2 ทาง และอีกระบบคือการสื่อสารภายนอกซึ่งเป็นการสื่อสารกับลูกค้าหรือบุคคลอื่นๆ นอกองค์กร

• การติดตามและประเมินผล (Monitoring) การควบคุมภายในขององค์กรจะสมบูรณ์ไม่ได้หากขาดการติดตามและประเมินผล เพราะเป็นองค์ประกอบสำคัญที่ทำให้ผู้บริหารมั่นใจได้ว่า มาตรการและระบบการควบคุมภายในมีประสิทธิผลและได้รับการปรับปรุงให้ทันสมัยอยู่ตลอดเวลาซึ่งแบ่งออกได้ดังนี้

• การติดตามผลระหว่างการดำเนินงาน (On Going Monitoring) หมายถึง การสังเกต การติดตาม ระบบรายงานความคืบหน้าของงานรวมทั้งการสอบทานหรือการยืนยันผลงานระหว่างการปฏิบัติงาน

• การประเมินผลอิสระ (Independent Evaluation) เป็นการประเมินผลที่เกิดขึ้นในช่วงเวลาที่แล้วแต่จะกำหนดหรือการประเมินอิสระอาจหมายถึงการประเมินโดยผู้ที่ไม่มีส่วนเกี่ยวข้องกับการกำหนดระบบควบคุมภายใน เพื่อให้สามารถแสดงความเห็นได้อย่างเป็นอิสระ เช่น การประเมินจากผู้ตรวจสอบภายใน เป็นต้น

• การประเมินการควบคุมด้วยตนเอง (Control Self Assessment : CSA) เป็นการจัดประชุมเชิงปฏิบัติร่วมกัน ระหว่างผู้บริหาร ผู้ปฏิบัติงานผู้มีความรู้ด้านการควบคุม และผู้อื่นที่มีส่วนเกี่ยวข้อง เพื่อกำหนดกิจกรรมควบคุมและประเมินผลร่วมกัน ในด้านที่ได้รับมอบหมายให้ดำเนินงานนั้น

อ่านมาถึงตรงนี้แล้วคงพอเห็นถึง ความสัมพันธ์ของการวางระบบบัญชีและการควบคุมภายในกันแล้ว ตอนหน้าเราจะมาสรุปความเชื่อมโยงของการวางระบบบัญชีกับการควบคุมภายในตามมาตรฐานบริษัทในตลาดหลักทรัพย์เพื่อความเข้าใจที่ชัดเจนยิ่งขึ้นค่ะ

หากท่านมีความประสงค์จะปรึกษาเรื่องวางระบบบัญชีให้มีความเชื่อมโยงกับระบบการควบคุมภายในเพื่อให้การปฏิบัติงานมีประสิทธิภาพ หรือต้องการเตรียมพร้อมสำหรับการเข้าจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย สามารถติดต่อสอบถามข้อมูลได้ที่เบอร์ 02-596-0500 ต่อ327 หรืออีเมล์ This email address is being protected from spambots. You need JavaScript enabled to view it. หรือผ่านทาง Facebook Dharmniti.InternalAudit

ผู้เขียน: ลภัสรดา เลิศภานุโรจ รองประธานกรรมการบริหารบริษัท ตรวจสอบภายในธรรมนิติ จำกัด

หมายเหตุ : บทความ “การวางระบบกับการควบคุมภายในตามมาตรฐานบริษัทในตลาดหลักทรัพย์” เผยแพร่ครั้งแรกใน วารสารเอกสารภาษีอากร ฉบับมิถุนายน 2563